400-6662399

400-6662399

400-6662399

400-6662399

2月11日,国务院新闻办公室举行国务院政策例行吹风会,国家医疗保障局、工业和信息化部消费品工业司、国家卫生健康委药政司和国家药品监督管理局药品监督管理司相关负责人出席并答记者问,就深化药品和高值医用耗材集中带量采购改革进展况、政策方向进行了通报和解读。就中药板块,相关负责人明确表示,2022年中成药集采将扩大范围,在充分竞争、确保质量的前提下,促使价格合理回归。

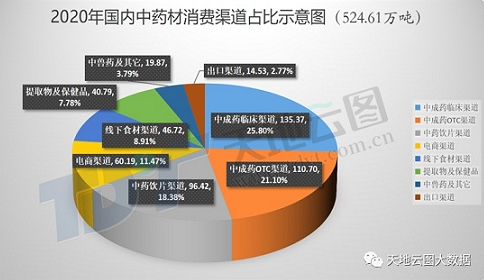

图1:2021年中药材各消费渠道占比示意图(单位:万吨)

如图1,中成药临床及零售渠道对中药材原料消耗占比达到46.90%,虽然整体占比连续5年下降,但仍接近“半壁江山”。因此,从2021年76种中成药的跨省联合集采,到2022年再次扩大范围,必然深刻影响相关中药材原料的供给渠道和行情变化。

一、哪些中药材受集采影响较大?

1.1 医保目录中成药的“高频”原料

表1:2021年中成药医保品种部分关联中药材原料点评

截至2021年,纳入国家医保目录的中成药品种达到1374个(含民族药93个),占全部医保品种比例达47.16%。其中,甲类医保品种(医保全额支付)242个,占全部医保中成药的17.61%,对中药材原料需求量更大。

天地云图中药产业大数据平台对监控的1374种中成药的原料进行分析,得出使用频率最高的中药材品种排序。其中,甘草、当归、地黄、茯苓、红花、黄芪、薄荷、木香、川芎、黄芩、白术、党参、大黄、三七、丹参、黄连、金银花、人参、山药、板蓝根等品种位于前20位。这些高频率中药材原料更容易受到联合集采的影响。

1.2 龙头企业“拳头产品”的原料

图2:76种中成药联合集采中标企业中标产品数TOP20排名

2021年开展的19省联合集采中,76种中标中成药产品的生产企业共有97家。其中,中标产品数达3个的企业有4家(江苏康缘药业、朗致集团万荣药业、神威药业集团、云南植物药业);中标产品数2个的企业有6家(北京同仁堂、常熟雷允上制药、江苏晨

牌药业集团、四川川大华西药业、四川升和药业、云南维和药业);而中标产品数仅1个的企业有87家,占比89.69%。这说明,通过集采,中成药供应由过去的多家生产企业供货,集中到1~2家龙头企业手中。

而这些龙头企业的发力点就是依赖“拳头产品”,如血塞通、双黄连系列、血府逐瘀胶囊、银杏叶皂甙、肾衰宁胶囊、川贝枇杷止咳和杏苏止咳等产品,从而带动银杏叶、当归、三七、红花、乳香、川芎、丹参、麦冬、甘草、红花、牛膝、赤芍、地黄、桔

梗、桃仁、五味子、枳壳等中药材原料采购渠道的变化。

1.3 OTC销量较大中成药的原料

根据米内网的预测数据,2021年中国城市实体药店终端中成药市场规模有望超过1000亿元,近200个品种销售额过亿元,其中58个品种增速超过10%。

近5年,国内OTC渠道整体业绩增长率高于临床渠道,已成为中成药两大消费渠道之一。如表2,2021年销售额增速超过10%的58个OTC中成药品种相关的药材需求也会同比增长。一旦其中的医保品种纳入联合集采,将带来原料供给渠道或行情变化。

表2:2021年国内OTC渠道销售额增速超过10%的58个中成药品种

二、为何中药饮片和颗粒剂尚未能纳入联合集采?

值得关注的是,国新办吹风会上并未提及中药饮片和中药配方颗粒的联合集采计划, 我平台认为有以下原因:

2.1 根本原因是中药饮片质量评价机制不完善

中药饮片(含配方颗粒)的质量评价体系根源于中药材原料,而中药材原料质量评价体系又源自于中医临床疗效。在中医循证大数据体系尚未建立之前,只能依赖传统的中药质量评价标准。然而,目前所谓的中药实验室标准脱离实战,未被中医临床所接

受,如道地药材、区域特色用药“太白七药”、“九钻十八风”等。

在质量追溯体系不完善的背景下,如何在联合集采中推广“优质优价”理念?

2.2 次要原因是饮片个性化需求突出

过去几年,上海、甘肃等地也开展过中药饮片区域性集采,但饱受“垢病”,其中很重要的一点就是每家医院、甚至每个医生的个性化需求难以满足。特别是大量未纳入药典的冷背中药材、地方特色用药,各省的质量标准、炮制标准难以统一,可谓“众口难调”。

例如麻黄草,有医生一定要用色黑的“陈药”,而部分医生要用色绿者“劲才够大”,南方部分医生还要求麻黄要“去节通心阳”;北方用的“王不留行”是十字花科麦蓝菜的种子,而南方用的“王不留行”则是木本植物薜苈果的果壳;北方川芎普遍生用,而广东、福建多家中医院使用的川芎则要求熟制;有些医生要求杏仁“掐尖去皮”,有些医生则要求带皮生用等。

2.3 中药材价格波动过于频繁也是重要因素

近十年来,随着资本和炒货商的广泛参与,中药材价格波动频率和振幅明显加大,部分金融属性较强的品种在热点期甚至是一日一价。如2011年党参涨价时,每天平均上涨5元/公斤;2021年5月紫苏子遭遇炒作抬价,短短一个月时间价格暴涨近两倍!在这种业态下,中标的饮片企业如何保障供应?如何生存?

基于上述三方面的原因,我平台认为:至少在中药材订单农业、全程质量追溯体系未能完全落地之前,不适宜在传统的中药饮片领域开展大规模联合集采;但对质量标准相对稳定的配方颗粒,不妨有序开展联合集采试点,以降低配方颗粒价格,减少“带金销售”可能。

三、集采将如何影响中药材供给和价格?

3.1 采购渠道变化:向中标企业集中

按照政策设计,未来3年,中成药医保品种纳入联合集采的数量,将超过全部供给量的80%——这意味着,中成药的生产供应,将由众多非中标企业向中标企业转移,从而造成中药材原料采购向中标企业集中。

建议国内的生产基地和供应商时刻关注战略合作伙伴的集采动向,提前增加或缩减战略储备。

3.2 中标产品的原料需求量预增10%

通过2020年、2021年化药领域的联合集采试点,中标产品整体销售量普遍出现小幅增长。主要原因是降价必然会刺激消费增长;而次要原因:一是渠道的净化减少了恶意竞争;二是带量采购后,医院采购和企业供应都没有了后顾之忧(过去担心销售增长过快,会被重点监控甚至断供)。

因此,联合集采的中标中成药产品,对药材的需求量将保持一定的增长,预计需求增长率在10%左右。

3.3 带动中药材“订单农业”的实施

标书中一旦明确了年度采购量,也就意味着中标企业在中成药生产领域的年度原料需求量基本明朗,将有利于生产基地和原料供应商更有针对性地开发客户,按需生产、按需收购、按需储备,从而实现“订单农业”和生产流通的有序性、科学性。

3.4 中标产品药材囤积炒作,或致中标即死

采购量和采购渠道的透明化,一方面可能让众多中间贸易商丢掉“饭碗”;另一方面,资本和游资有了更精准的“狙击”目标,一旦资本炒货商联合传统贸易商“围猎”中标产品的一种或几种药材,则中标企业局势危矣!

因为,2020年下半年至今,地黄、连翘、酸枣仁等中药材原料出现翻倍上涨行情,让生产企业难以承受。而集采中标产品中途又不允许提价,一旦药材价格再度暴涨,则中标企业极有可能赔本履约,甚至中标即死。

(文章来源:天地云图中药产业大数据)